Bancos intensificam punições a correspondentes e fecham 2025 com mais de 2 mil sanções no crédito consignado

Autorregulação do consignado bloqueou 128 empresas e aplicou 2.106 sanções por irregularidades na oferta de crédito.

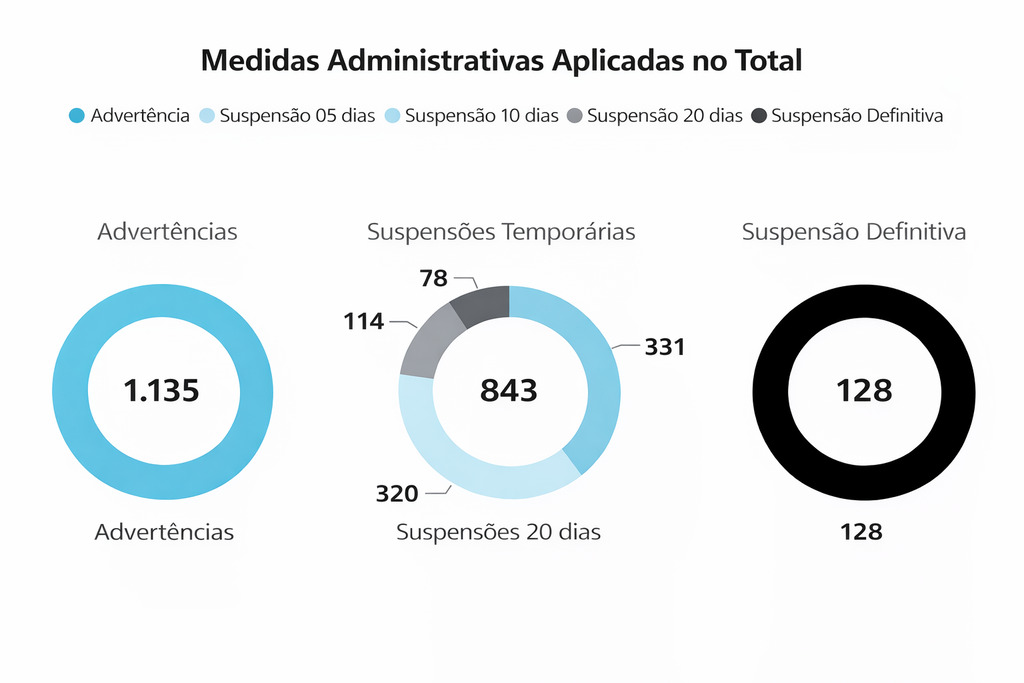

Os bancos encerraram 2025 com 2.106 medidas punitivas aplicadas a correspondentes bancários por irregularidades na oferta e concessão de crédito consignado. Ao todo, 128 empresas estão impedidas de atuar em nome das instituições financeiras, segundo dados da Autorregulação do Consignado, iniciativa da Febraban (Federação Brasileira de Bancos) e da Associação Brasileira de Bancos (ABBC).

O volume total foi impulsionado pelas 47 medidas administrativas aplicadas em dezembro, o maior número registrado em um único mês ao longo de 2025. As sanções decorrem de falhas e irregularidades identificadas na originação de crédito consignado, cartão consignado e cartão benefício, tanto no setor público quanto no privado.

Autorregulação do consignado e proteção ao consumidor

A Autorregulação do Consignado foi criada em 2020 com o objetivo de coibir o assédio comercial e as fraudes na oferta e contratação do crédito consignado. As regras são voltadas à proteção do consumidor e à qualificação dos correspondentes bancários que atuam em nome das instituições financeiras.

“Por mais um ano atuamos com rigor no combate às irregularidades na oferta e contratação do crédito consignado. O fortalecimento da Autorregulação e a punição daqueles que se aproveitam da boa-fé de aposentados e pensionistas refletem o compromisso do setor bancário com a transparência e a proteção do consumidor. Concessão de crédito responsável, seguro e transparente são valores inegociáveis”, afirma Isaac Sidney, presidente da Febraban.

Monitoramento e bloqueio de correspondentes bancários

De acordo com a ABBC, os números refletem o aprimoramento dos mecanismos de fiscalização e aplicação das regras do setor.

“Os dados de dezembro evidenciam a efetividade dos mecanismos de monitoramento e de aplicação das regras da autorregulação. A adoção recorrente de sanções e o bloqueio de correspondentes que descumprem as normas são fundamentais para reduzir riscos operacionais, coibir o assédio comercial e elevar o padrão de conformidade na originação do crédito consignado. Trata-se de um processo contínuo de qualificação do mercado, com impacto direto na segurança do consumidor e na sustentabilidade do produto”, destaca Leandro Vilain, CEO da ABBC.

Atualmente, 76 instituições financeiras participam da Autorregulação, representando cerca de 99% do volume total da carteira de crédito consignado no país.

Punições também atingem agentes de crédito

As ações de fiscalização também alcançam os agentes de crédito (CPFs). Desde o início do monitoramento, em 2023, até novembro de 2025, 349 profissionais foram pontuados. Desse total, 269 atingiram 5 pontos; 49 chegaram a 10 pontos; 20 alcançaram 15 pontos; e 11 atingiram a pontuação máxima, de 20 pontos, ficando impedidos de atuar por 12 meses junto às instituições financeiras autorreguladas.

Como funcionam as sanções da Autorregulação

As punições aplicadas aos correspondentes bancários são resultado de monitoramentos mensais e avaliações anuais realizados pela Supervisão da Autorregulação do Consignado.

Na avaliação mensal, o desempenho é analisado com base em reclamações registradas nos canais internos dos bancos, em órgãos de defesa do consumidor e em ações judiciais. Quando o correspondente não atinge a escala mínima de qualidade, podem ser aplicadas advertências, suspensões temporárias para novas contratações e, em casos de reincidência, a suspensão definitiva.

Na avaliação anual, uma auditoria independente verifica a conformidade em pilares como governança, relacionamento com o cliente, adequação à LGPD (Lei Geral de Proteção de Dados Pessoais), tecnologia da informação, aprendizado e conhecimento.

Multas e destino dos recursos

As infrações às regras da Autorregulação podem resultar em multas que variam de R$ 45 mil a R$ 1 milhão para as instituições financeiras. Os valores arrecadados são destinados a projetos de educação financeira.

Além das reclamações procedentes registradas em bancos, Procons, Banco Central e na plataforma ConsumidorGovBr, também são considerados processos judiciais e indicadores de conformidade apurados por consultorias independentes.

Consulta de correspondentes certificados

Os consumidores podem verificar se um correspondente está certificado e apto a oferecer crédito consignado em nome dos bancos. A consulta pode ser feita por meio do CPF do profissional, na base de dados da Central de Registros de Certificados Profissionais.